Das Wichtigste in Kürze

- Vielen Menschen ist nicht bewusst, dass die Zusatzversicherungen der Krankenkasse dem Privatrecht unterliegen.

- Das bedeutet, dass gut 6 Millionen Menschen, welche eine solche Versicherung haben, je einen individuellen Vertrag mit dem Versicherer eingegangen sind. Das ist vergleichbar mit einem Vertrag für den Kauf eines Autos oder eines Hauses.

- Bei Anpassungen dieser Versicherungsverträge über die sogenannten allgemeinen Vertragsbedingungen (AVB) gilt es als versicherte Person auf der Hut zu sein.

- Helvetic Care zeigt anhand von Beispielen auf, welche Konsequenzen dies haben kann.

- Die Sanitas liefert aktuell ein entsprechendes Exempel und gewährt damit über 500‘000 Kundinnen und Kunden, die vorgeschlagenen Bedingungen abzulehnen. Zudem besteht ein ausserordentliches Kündigungsrecht.

- Leider fehlt dazu eine transparente Information.

Spitalwahlfreiheit wird zur Spitalliste?

Bereits vor einigen Jahren haben verschiedene Versicherer über allgemeine Vertragsanpassungen die umfassende Spitalwahlfreiheit eingeschränkt. Sie haben diese auf Spitäler begrenzt, die sich auf einer Liste des Versicherers befinden. Die privat Versicherten geniessen also nur noch den Versicherungsschutz in den von der Versicherung ausgewählten Spitäler.

Die damit einhergehenden Einschränkungen können massiv sein und haben gerade in Zeiten von «vertragslosen Zuständen» eine wachsende Bedeutung. Der Versicherte hat also viel weniger Auswahl, wenn er ins Spital muss. Denn die Kostenübernahme beschränkt sich auf die durch den Versicherer festgelegten Institutionen.

Gelten alternative Versicherungsmodelle auch in der Zusatzversicherung?

Einige wenige Versicherer sind durch Vertragsanpassungen dazu übergegangen, dass in den privaten Zusatzversicherungen die alternativen Versicherungsmodelle der Grundversicherung Vorrang haben. Auch dies kann einer massiven Einschränkung für die Versicherten gleichkommen. Die Arzt- und die Spitalwahl wird faktisch reduziert und z. B. bei einer Grundversicherung über ein sogenanntes Hausarztmodell auf diese Regeln eingeschränkt.

Derartige Regelungen dürften in Zukunft – bei einer allfälligen Einführung der einheitlichen Finanzierung von ambulant und stationär in der Grundversicherung (EFAS) – zunehmend an Bedeutung gewinnen.

Höchstbetrag wird einfach runtergesetzt

Auch gibt es Beispiele, in denen der Versicherer plötzlich eine bis anhin geltende unlimitierte Kostenübernahme einschränkt und durch einen maximalen Betrag ersetzt.

Jüngstes Beispiel ist die kpt, wie uns ein User mitteilte: Die Krankenkasse hat die bis anhin geltende vollumfängliche Kostenübernahme bei alternativen Behandlungen kurzum durch eine «maximale Kosten-Obergrenze» ersetzt.

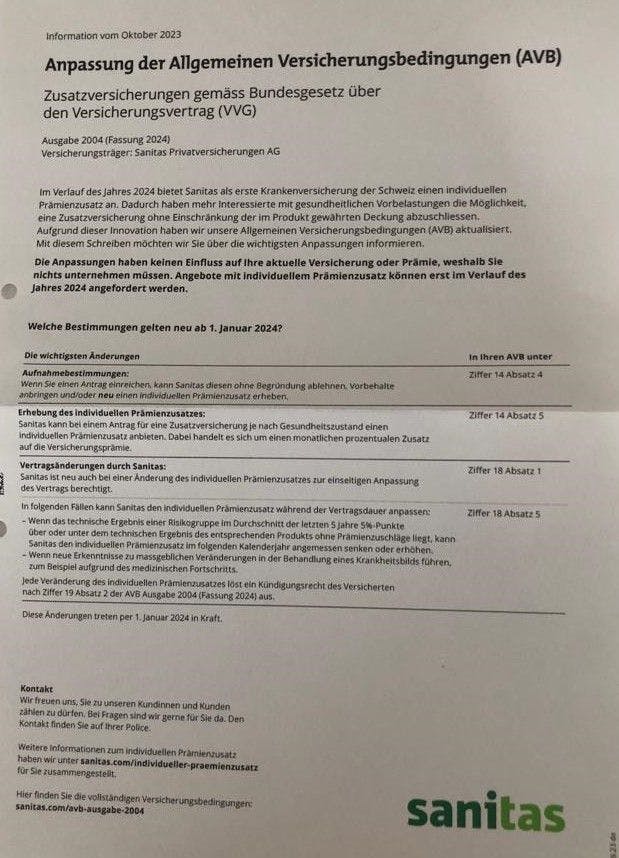

Fragwürdige Kommunikation der Sanitas

Viele Sanitas-Kund:innen haben in den vergangenen Wochen ihre neuen Policen und die Ankündigung der Prämienerhöhung erhalten. Auf den ersten drei Seiten ist diese den folgenden Themen gewidmet: «Gemeinsam für Gesundheit. Wie geht es Ihnen? Wie geht es der Schweiz?» Über die Versicherung und die Prämienerhöhungen an sich steht allerdings kaum etwas.

In den zugestellten Dokumenten findet sich dann weiter hinten auf einer Seite eine allgemeine Vertragsanpassung in den Zusatzversicherungen. Diese erklärt sich mit der Absicht, dass die Sanitas ab 2024 auch die Versicherung von «Vorbehalten über Prämienzuschläge» anbieten will.

Damit sollen Personen, die aufgrund von Vorerkrankungen bis anhin nur teilweise einen privaten Versicherungsschutz geniessen konnten, künftig gegen Prämienzuschläge solche Vorbehalte versichern können. Dies ist ein absolutes Novum in der Branche und die Sanitas bezeichnet dies als grosse Innovation und neuen revolutionären Ansatz.

Zweifellos ist es wünschenswert, dass Versicherte den Zugang zu einer umfassenden Versicherung haben – doch zu welchem Preis?

Für die bestehenden Kunden gilt es zu berücksichtigen, dass sie von der Einführung der Prämienzuschläge für Vorbehalte direkt betroffen sind. Denn: Sollten diese Zuschläge nicht kostendeckend ausgestaltet werden, dann muss das bestehende Kollektiv die Fehlbeträge mittragen.

Versicherte kaufen die Katze im Sack

Auch wenn die Finma dies genau prüfen dürfte, besteht aus Sicht von helveticcare.ch folgende Gefahr: Personen mit Vorbehalten müssen den Einschluss wohl mit enorm hohen Zuschlägen (Antiselektion) berappen. Da man als aktuell versicherte Person keine Kenntnis über die konkrete Ausgestaltung der Prämienzuschläge hat, kauft man sprichwörtlich gesprochen die Katze im Sack ein.

Die heute bestehenden Versicherungen und Produkte der Sanitas sind zudem sehr unterschiedlich ausgestaltet und finanziert. Wie die Sanitas die neuen Lösungen für Prämienzuschläge konkret mit diesen unterschiedlichen Produkten in Einklang bringt, ist aktuell offen.

Der Vorwurf «die Katze im Sack zu kaufen» wird dadurch erhärtet, dass die Sanitas dies in ihrem Schreiben von Anfang Oktober herunterspielt. «Die Anpassungen haben keinen Einfluss auf Ihre aktuelle (!) Versicherung oder Prämie, weshalb Sie nichts unternehmen müssen.…», heisst es unter anderem (vgl. Bild).

Im Umkehrschluss: Man kann die Anpassung auch ablehnen, da diese offensichtlich gemäss Sanitas keine Bedeutung hat.

Versicherte haben umfassende Rechte und einen Kündigungsschutz

Der Gesetzgeber hat den Versicherten über das Versicherungsvertragsgesetz (VVG) umfassende Rechte eingeräumt. Der Versicherer darf bestehende Verträge in den privaten Zusatzversicherungen nicht einseitig oder nur in klaren und im Voraus definierten Situationen kündigen.

Bei der Sanitas sind die einseitigen Vertragsanpassungs-Möglichkeiten in Art. 18 der allgemeinen Vertragsbedingungen für Zusatzversicherungen denn auch explizit und abschliessend aufgelistet. Der oben stehende Sachverhalt lässt sich nicht darunter unterordnen.

Recht der Versicherten, die neuen Vertragsbedingungen abzulehnen

Am Beispiel der Sanitas: Die Anpassungen bei den allgemeinen Vertragsbedingungen sollen neu für sämtliche Zusatzversicherungen gelten. Alle zusatzversicherten Personen – und das dürften mehr als eine halbe Million sein – können der Sanitas deshalb schriftlich (eingeschrieben) mitteilen, dass sie die von der Sanitas vorgeschlagenen Änderungen am bestehenden Vertrag nicht akzeptieren und an den aktuell gültigen Vertragsbedingungen festhalten.

Da der Versicherer kein einseitiges Kündigungsrecht hat, wird die Sanitas gezwungen sein, all die ablehnenden Versicherten auch in Zukunft gemäss den bestehenden Vertragsbedingungen zu behandeln.

Diese schriftliche Mitteilung muss einen Tag vor dem in Kraft treten bei der Sanitas eingegangen sein – sprich bis Ende Jahr (31. Dezember 2023).

Kündigungsrecht bis Ende Januar

Grundsätzlich besteht im Versicherungsvertrag der Sanitas eine Kündigungsfrist von drei Monaten. Mit der Ankündigung der Vertragsanpassungen im Laufe des Monats Oktober erstreckt sich diese Frist über drei Monate nach Ankündigung.

Das Kündigungsrecht kann deshalb seitens der zusatzversicherten Personen bei der Sanitas bis Ende Januar 2024 beansprucht werden.

Leider macht die Sanitas die Versicherten auch auf die bestehende Kündigungsmöglichkeit nicht aufmerksam und deklariert das Schreiben als «Information» (siehe Bild).

Achtung

Die oben erwähnten Ausführungen beziehen sich auf die privaten Zusatzversicherungen. Demgegenüber müssen Kündigungen oder Anpassungen in den Grundversicherungen bis Ende November erfolgt sein.

Die Kundeninformation der Sanitas

Obliegenheit, diese Rechte auch wahrzunehmen

Wie bei jedem privaten Vertrag, den man abschliesst, obliegt es der Sorgfalt der beteiligten Parteien, sich über den Vertragsgegenstand im Klaren und einig zu sein. Man kann ja nicht ein defektes Auto kaufen und sich im Nachhinein darüber beklagen, dass es nicht läuft…

Deshalb obliegt es auch den versicherten Personen, sich mit dem Versicherungsvertrag und allfälligen Anpassungen aktiv auseinanderzusetzen und ihre Rechte selbstbestimmt wahrzunehmen. Ein Vertrag ist immer auch eine Verpflichtung und bedingt die Wahrnehmung der eigenen Verantwortung.

Dies kann, wie die oben dargestellten Beispiele zeigen, von grosser Bedeutung für die versicherten Personen sein. Sie haben aber alle Mittel, sich dagegen erfolgreich zur Wehr zu setzen.

Empfehlungen der Helvetic Care

Im konkreten Fall: Helvetic Care ist der Auffassung, dass der Innovation seitens Sanitas unbedingt eine Chance gegeben werden sollte. Dieser Artikel ist deshalb unter keinen Umständen als Aufruf zur Kündigung zu verstehen!

Helvetic Care empfiehlt den Sanitas-Versicherten jedoch, ihre Rechte wahrzunehmen und die Vertragsbedingungen vorerst mit eingeschriebenem Brief bis 31. Dezember 2023 abzulehnen. Die neuen Vertragsbestimmungen können später – beim Beweis der positiven Gestaltung der Innovation durch Sanitas – immer noch eingeschlossen werden.

Das sagt die Sanitas

Im Zusammenhang mit diesem Artikel hat helveticcare.ch der Sanitas folgende Fragen geschickt – anbei die Antworten.

Helvetic Care: Betreffen die Vertragsanpassungen sämtliche Zusatzversicherungen und Zusatzversicherten der Sanitas? Wie viele Kund:innen und Verträge sind dies?

Sanitas: Es sind nicht alle Zusatzversicherungen betroffen.

Haben die Versicherten im Zusammenhang mit den Vertragsanpassungen ein Kündigungsrecht? Auf welche Art und Weise hat die Sanitas diese auf die Kündigungsmöglichkeit aufmerksam gemacht?

Es gibt kein Kündigungsrecht im Zusammenhang mit den AVB-Anpassungen; allerdings besteht stets die Möglichkeit der ordentlichen Kündigung.

Können die Versicherten die Vertragsanpassungen ablehnen, indem sie dies der Sanitas bis 31.12.23 schriftlich mitteilen?

Eine einseitige Vertragsanpassung ist zulässig, soweit sie für die Kundinnen und Kunden keine Nachteile mit sich bringt.

Erstreckt sich das Kündigungsrecht der betroffenen Versicherten auf Ende Januar 24 (gemäss den Vertragsbedingungen auf 3 Monate nach Ankündigung)?

Siehe oben

Weshalb nehmen Sie Vertragsanpassungen vor, wenn Sie selber schreiben, dass diese die «Versicherten aktuell gar nicht betreffen?»

Siehe oben